“ШчЙћЪТЧщВЛФмвЛжБГжајЯТШЅЃЌЫќОЭЛсЭЃЯТРДЁЃ”етЪЧвдЦфЗЂУїепКеВЎЬи•ЫЙЬЙвђ(Herbert Stein)УќУћЕФ“ЫЙЬЙвђЖЈТЩ”(Stein's law)ЁЃЫЙЬЙвђЪЧРэВщЕТ•ФсПЫЫЩ(Richard Nixon)ШЮФкЕФАзЙЌОМУЙЫЮЪЮЏдБЛс(Council of Economic Advisers)жїЯЏЁЃзЄУРЕТЙњОМУбЇМвТГЕЯИё•ЖрЖїВМЪВ(Rüdiger Dornbusch)ВЙГфЕРЃК“ЮЃЛњЕНРДЫљгУЕФЪБМфБШФувдЮЊЕФОУЕУЖрЃЌШЛКѓЫќЗЂЩњЕФЫйЖШгжБШФувдЮЊЕФПьЕУЖрЁЃ”

етаЉУћбдАяжњЮвУЧЫМПМжаЙњКъЙлОМУЮЪЬтЁЃвдеўИЎЬсГіЕФдіГЄТЪФПБъдіГЄЃЌашвЊбИЫйЬсИпеЎЮёгыЙњФкЩњВњзмжЕ(GDP)жЎБШЁЃетВЛПЩФмвЛжБГжајЃЌвђДЫЛсЭЃЯТРДЁЃШЛЖјЃЌгЩгкжаЙњеўИЎПижЦзХН№ШкЬхЯЕЃЌетПЩвдГжајКмГЄЪБМфЁЃПЩЪЧЃЌЭЯЕУдНОУЭЃЯТРДЃЌЗЂЩњЮЃЛњЁЂдіГЄДѓЗљЗХЛКЛђСНепЭЌЪБЗЂЩњЕФПЩФмадОЭдНДѓЁЃ

ЮвдјЬсГіЃЌБЃГжжаЙњКЭШЋЧђЦфЫћЕиЧјжЎМфН№ШкЬхЯЕЕФИєРыЃЌЗћКЯСНепЕФРћвцЁЃИКеЎЕФПьЫйдіГЄвдМАжаЙњН№ШкЬхЯЕЕФОоДѓЬхСПЖдШЋЧђЮШЖЈЙЙГЩЭўаВЁЃжаЙњБиаыЯШдйЦНКтЦфОМУВЂЮШЖЈЦфН№ШкЬхЯЕЃЌВХФмПЊЗХзЪБОСїЖЏЁЃЮїЗНН№ШкМвЖдДЫЛсгаВЛЭЌПДЗЈЁЃЮвУЧгІИУКіТдетжжОжВПЕФРћвцЁЃ

ВЛЙ§ЃЌетв§ЗЂСЫвЛИіДѓЮЪЬтЃКжаЙњЛсЪЕЯжЫљашЕФдйЦНКтУДЃПжаЙњдкЮЌГжЮШЖЈдіГЄЕФЭЌЪБГіЯжСЫеЎЮёБЌеЈЪНдіГЄЃЌетдк2007жС2008ФъН№ШкЮЃЛњМАЫцКѓЕФХЗдЊЧјЮЃЛњжЎЧАЕФЮїЗНвВЭЌбљЗЂЩњЙ§ЁЃе§ШчЙњМЪЛѕБвЛљН№зщжЏ(IMF)вЛЦЊТлЮФЧПЕїЕФЃК“дк2009ФъЕН2015ФъжЎМфЃЌаХДћЦНОљУПФъдіГЄ20%зѓгвЃЌДѓДѓИпгкУћвхGDPдіГЄТЪМАДЫЧАЕФдіГЄЧїЪЦЁЃ”етвЛЭМОАгыЮЃЛњЧАЕФШеБОЁЂЬЉЙњКЭЮїАрбРгазХСюШЫВЛАВЕФЯрЫЦадЁЃ

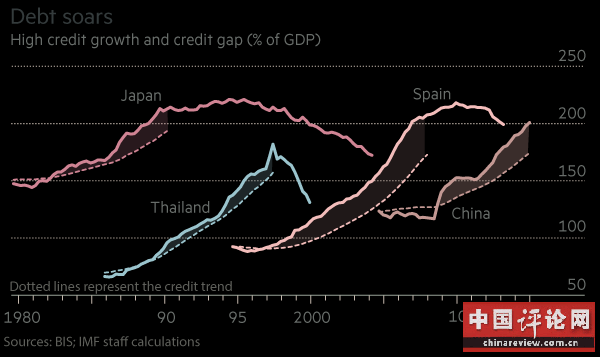

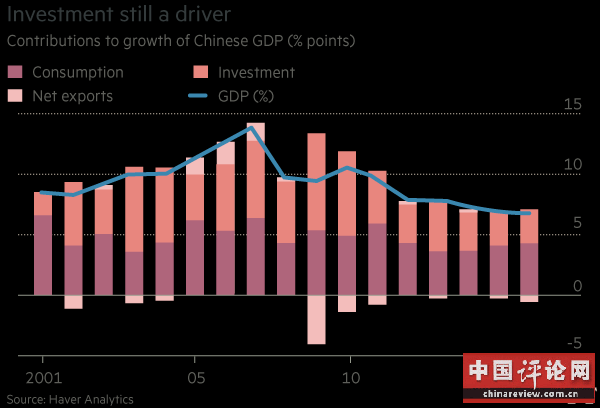

етаЉаХДћЧїЪЦЕФзЊелЕуГіЯждк2008ФъЁЃетвЛЕуВЂЗЧЧЩКЯЁЃдк2000ФъЕН2007ФъжЎМфЃЌжаЙњзмДЂаюгыGDPжЎБШДг37%МЄдіжСНЋНќ50%ЁЃетвЛвьКѕбАГЃЕФдіЗљжаЃЌдМАыЪ§ЮЊаТдіЕФЙњФкЭЖзЪЬсЙЉСЫзЪН№ЃЌАыЪ§жЇГХСЫУГвзЫГВюЕФдіГЄЁЃНгзХОЭЗЂЩњСЫЮїЗНЕФН№ШкЮЃЛњЁЃжаЙњШЯЖЈЦфОоДѓЕФУГвзЫГВюВЛдйЪЧПЩГжајЕФ——етвЛШЯЪЖЪЧе§ШЗЕФЁЃжаЙњзЊЖјЬсИпСЫЭЖзЪЁЃетЪБжаЙњЕФЭЖзЪгыGDPжЎБШвбОДг2000ФъЕФ34%ХЪЩ§жС2007ФъЕФ41%ЃЌжЎКѓдђдОЩ§жС2010ФъЕФ48%ЁЃ

ЮЊЪЕЯжетвЛЬсЩ§ЃЌжаЙњЕБОжЭЦЖЏСЫБЌеЈадЕФаХДћдіГЄЁЃдк2008ФъвдЧАЃЌжаЙњНЋДЂаюОоЖюдіГЄИНДјЕФаХДћМЄдіЛљБОЩЯЪфГіСЫЁЃдкН№ШкЮЃЛњЗЂЩњКѓЃЌжаЙњНЋжЎжиаТЪфШыЁЃШ№ЪПаХДћ(Credit Suisse)зюНќвЛДЮЗжЮіЕФНсТлЪЧЃЌШчЙћжаЙњеўИЎвЊЪЕЯжЦф6.5%ЕФЪЕМЪдіГЄТЪФПБъЃЌаХДћдіГЄЫйЖШБиаыДяЕНУћвхGDPдіЫйЕФСНБЖзѓгвЁЃЖјIMFЛЙБэЪОЃЌаХДћЕФдіГЄгжИЯЩЯСЫЦѓвЕзЪВњЛиБЈЕФЯТЛЌЁЂЦѓвЕаХгўЕФЖёЛЏЁЂЭЖзЪаЇТЪЕФЯТНЕвдМАН№ШкИДдгадЕФХЪЩ§ЁЃЮвУЧдкЦфЫћЕиЧјМћЕНЙ§етжжЯжЯѓЁЃФЧУДжаЙњгыЫќУЧЛсгаВЛЭЌжЎДІУДЃП

Д№АИМШЪЧПЯЖЈЕФЃЌвВЪЧЗёЖЈЕФЁЃД№АИЪЧПЯЖЈЕФЪЧвђЮЊЃЌгыШеБОРрЫЦЃЌжаЙњЪЧИпДЂаюТЪЕФеЎШЈЙњМвЁЃжаЙњеўИЎПижЦзХН№ШкЬхЯЕВЂЪЕЪЉзХЭтЛуЙмжЦЁЃжаЙњКмПЩФмБмУтвЛГЁЮЃЛњЁЃШЛЖјЃЌД№АИвВЪЧЗёЖЈЕФЃЌдвђЪЧжаЙњЕБОжНЋашвЊвддНРДдНДѓЕФаХДћРЉеХЪЕЯждНРДдНЕЭЕФдіЫйЁЃжЎКѓЃЌжаЙњЕФдіГЄвВаэЛсдкж№НЅМѕШѕжаЭЃжЙЃЌЖјВЛЪЧжшЭЃЁЃ

ЬгЭбетжжЯнкхЕФПЩФмЗНЗЈЪЧЪВУДЃПвЛИібЁЯюЪЧеўИЎднЭЃаХДћдіГЄЁЃШчЙћжаЙњЕФдіГЄНівРРЕЯћЗбЃЌШЫУЧПЩвддЄМЦЦфНЕжСУПФъ3%-4%ЁЃЕЋжаЙњЭЖзЪгыGDPжЎБШШдНгНќ45%ЁЃШчЙћдіГЄТЪетУДЕЭЃЌШчДЫИпЕФЭЖзЪТЪЪЧВЛКЯРэЕФЁЃЭЖзЪвђДЫНЋЛсЯТНЕЃЌДгЖјЕМжТЫЅЭЫЁЃжаЙњеўИЎБмУтетжжЧщОАЕФЮЈвЛЗНЪНЪЧНгЙ§ЭЖзЪНјГЬЃЌДгЖјЪЙЕУЪаГЁЛЏОМУИФИязїЗЯЁЃ

ЕкЖўИібЁЯюЪЧднЭЃаХДћдіГЄВЂЭЈЙ§ДѓЗљРЉДѓОГЃеЫЛЇгЏгрШУДЂаюЭтСїЁЃШЛЖјЃЌЬЦФЩЕТ•ЬиРЪЦе(Donald Trump)гыЯАНќЦНдкЗ№ТоРяДяжнЕФУГвзДшЩЬБэУїЃЌетНЋЪЧВЛПЩНгЪмЕФЁЃдИвтВЂЧвФмЙЛЮЌГжЯргІЭтВПГрзжЕФЙњМвВЂВЛДцдкЁЃ

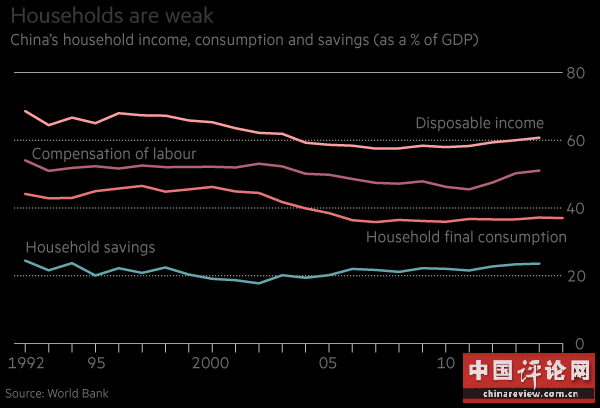

ЕкШ§ИібЁЯюЪЧднЭЃаХДћдіГЄВЂМБОчЬсИпЯћЗбвдЕжЯћЭЖзЪЕФЯТНЕЁЃетРяЕФЮЪЬтЪЧЃЌМвЭЅПЩжЇХфЪеШыгыGDPжЎБШжЛЪЧТдИпгк60%ЃЌЭЌЪБЫНШЫЯћЗбДѓдМеМЕНGDPЕФ40%ЁЃАДбЧжоБъзМРДПДЃЌетбљЕФДЂаюТЪВЂВЛЬЋИпЁЃгтвЛАыЕФЙњУёДЂаюгЩРћШѓКЭеўИЎДЂаюзщГЩЁЃ

ШчЙћШЫУЧЯЃЭћЯћЗбвдБШЯждкИќПьЕФЫйЖШдіГЄЃЌОЭашвЊШУМвЭЅЪеШыеМGDPЕФЗнЖюЛђепМвЭЅВЦИЛеМВЦИЛзмЖюЕФЗнЖюДѓЗљЩЯЩ§ЁЃЧАепНЋЛсМЗбЙРћШѓКЭЭЖзЪЁЃКѓепНЋвтЮЖзХНЋЙЋЙВзЪВњзЊвЦИјМвЭЅЁЃСНепЮоТлЪЧММЪѕЩЯЛЙЪЧеўжЮЩЯПДЦ№РДЖМВЛЬЋПЩааЁЃвђДЫЯћЗбНЋВЛЛсзшжЙОМУЭЃжЭЁЃ

зюКѓЃЈЛђаэвВЪЧзюМбЕФЃЉбЁЯюЪЧжаЙњеўИЎНЋДѓСПеЎЮёЗХЕНздМКЕФзЪВњИКеЎБэЩЯЁЃЫќПЩвджизщЯжгаеЎЮёЃЌЮДРДГЩЮЊжїНшПюШЫЁЃжаЙњНЋЛсГЩЮЊВЛГЩЪьЕФШеБОЁЃОЁЙмеўИЎеЎЮёНЋЛсдіГЄЃЌЕЋетИіНшПюШЫНЋЪЧжаЙњзюгаГЅЛЙФмСІЕФЁЃгыДЫЭЌЪБЃЌЫНШЫОМУНЋЕУвдИљОнЪаГЁаХКХзіГіЕїећЁЃ

ЯждкЃЌжаЙњжЛгаШУеЎЮёПьЫйдіГЄВХФмШУдіГЄТЪГЌЙ§6%ЁЃЫљгаЬгБметИіЯнкхЕФЗНЗЈЖМКмМшФбЁЃжаЙњОМУе§дкЛКТ§ЕидйЦНКтжСЯћЗбжїЕМФЃЪНЁЃЕЋетНЋашвЊЪЎЖрФъЪБМфЁЃеЎЮёдіГЄФмвЛжБГжајЕНФЧЪБКђТ№ЃПЮвЖдДЫБэЪОЛГвЩЁЃ

выеп/КЮРш