1.43万亿!余额宝再创历史,规模直逼四大行,马云却“害怕”了

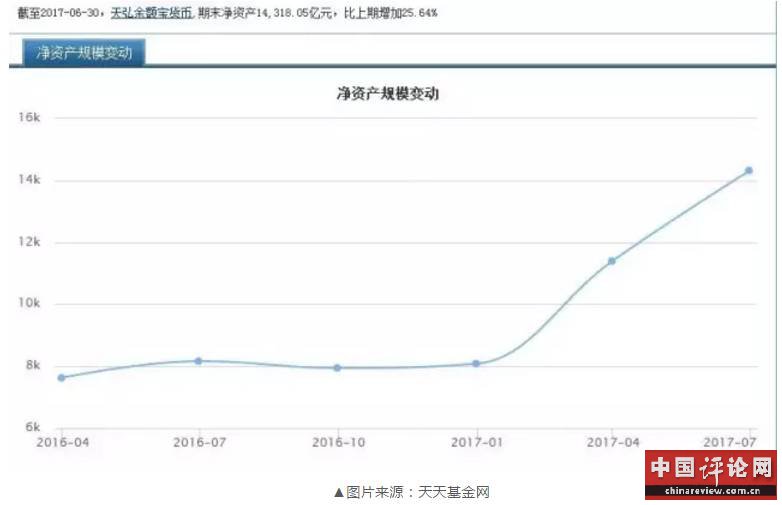

继成为全球规模最大货币基金后,余额宝再创历史。最新数据显示,截至6月30日,余额宝的期末净资产达到1.43万亿元,比去年年底的0.8万亿元,激增了近80%,环比2017年一季度末的1.14万亿元,增加了近3000亿元。

这一涨,可把银行“吓坏”了。

据相关报道称,1.43万亿规模的余额宝已经把招行的个人活期存款甩开了几条街,并且还超过了招商银行2016年年底的个人全部存款余额,更别提兴业银行、民生银行、浦发银行、中信银行等个人存款明显小于招行的全国性股份制银行。

这还没完,如果按照目前的增长速度,余额宝在2017年9月底的规模有望超过中国银行2016年全年的个人平均存款余额(1.63万亿元)。

然而,面对余额宝取得的喜人成绩,马云恐怕是没心情笑了,因为等待他的是......

余额宝为什么这么受欢迎?

对于大家来说,最熟悉的货币基金非余额宝莫属了。

使用余额宝的好处也有目共睹:它流程简单、不限金额、使用灵活、安全又方便,还不收取任何手续费。

通过余额宝,用户存留在支付宝的资金能够拿到比银行活期存款利息更高的收益,特别是2014年的时候,余额宝7日年化收益率曾高达6.7630%,堪称收益“神话”;

更重要的是,在余额宝出世之前,很多人对于现金理财没有什么观念,甚至对于理财没有观念。

在大部分人的心中,只有攒到一定数额的钱才能够理财,但余额宝不同,零散资金也可以投资理财,并且不受到存取款的影响。

因此,余额宝一经推出,就成了“网红”货币基金。

不过,随着不断降息,余额宝此后的收益率维持在了2%附近,于是,为了寻求更高的收益,很多小伙伴陆续离开了余额宝。

事情的转变开始于去年年末,随着货币政策的再次收紧,余额宝的收益率又开始水涨船高!

7月1日的数据显示,余额宝的7日年化收益率已达4.1580%,每万份收益1.1251元。也就说,用户将10000元存入余额宝,每天可以拿到1.1251元的收益。

(余额宝收益走势图)

更厉害的是,这一次,对于余额宝来说,超过4%并不是终点,接下来人家大概率还会继续涨!

中国基金报援引分析称,“依照目前银行间市场的利率情况,货币基金主要投资标的的利率已经达到了4.5%到5.5%之间,可以为货币基金创造更高的收益率,吸引更多资金进入货币市场。”

于是,小伙伴们又把钱急匆匆的转回了余额宝,甚至有人“含泪”感叹,“早餐终于从一个菜包变成肉包了!”

一个人,两个人,三个人.......当无数个人这么做,余额宝的规模想不开挂都难。

数据显示,去年年底,余额宝只吸引了0.8万亿的资金,到了2017年3月末,达到了1.14万亿,而到了6月末达到了1.43万元。也就是说,余额宝目前正在以每月1000亿元的规模增长。

风险积聚!连马云也“害怕”了

然而,面对余额宝取得的喜人成绩,马云恐怕是没心情笑了,因为对他来说,增长越快,控风险的压力就越大!

2017年是监管大年,国家领导人已多次发声,称要“坚决守住不发生系统性金融风险底线”。

4月初至今,中国央行、银监会、证监会、保监会更是密集且力度颇大地对各自监管领域着手监管。

在这种大背景下,余额宝背后天弘基金的风险却在积聚。

这种风险,一方面来自规模。如今,余额宝在中国货币基金市场上一家独大,投资者已超过3亿。

然而,余额宝不同于银行的资金以定期为主,用户是可以随时赎回的,当市场出现较大波动时,或是余额宝本身出现重大负面时,这种规模的赎回将使余额宝遭受灭顶之灾,更会给整个金融系统带来风险。

对此,早在三年前,监管层就曾有过提示:

2014年,央行在一份报告中表示,“宝宝”存在类似存款挤兑的风险,多层次系统性风险防范与救助机制仍有待完善,在极端市场情况下可能出现大量赎回,形成对金融市场和其他金融机构的冲击。

2014年7月,上海市人民政府参事、建设银行上海分行原副行长赵于梓在一次讲座中表示,余额宝投资者突破1亿,一旦发生市场波动或政策变化,就会面临极大的流动性风险和挤兑风险。

另一方面,余额宝收益率越来越高,积攒到的资金也越来越多,反而不利于银行系统去杠杆。

回收银行体系内的流动性本就是央行监管的重头戏,而余额宝资金最终的流向,以前多是银行存款,现在则主要是股份制银行与城商行的同业存单。

这些银行通过发行同业存单来增强负债能力,再把资金通过资管、放贷等形式放出去,实际上帮助了中小银行扩大规模。

而这些潜在风险并没有逃过监管层的眼睛。据中国证券报本月初的报道,货币基金规模上升的市场风险问题已经引起了监管层的关注。

在这种背景下,5月26日下午,天弘基金突然发布公告称,自5月27日零点起,个人持有余额宝的最高额度调整为25万元,而相比此前,余额宝的个人账户持有上限为100万元。

但余额宝大多是小额投资,人均投资金额为3800元左右,投资超过50万元的用户占比很小。

因此,新规并没有遏制住余额宝快速增长的势头,一“基”独大的风险仍在进一步积聚!

记得余额宝诞生之前,马云曾放出豪言“银行不改变,那我们就来改变银行”!

后来余额宝诞生了,马云借着它把本应该属于银行的高利润,分给了老百姓;

而传统银行在倒逼下,已然开始需求改变,就在前不久,四大行先后宣布拥抱互联网巨头,中行+腾讯,农行+百度,工行+京东,建行+阿里;

这一“ 仗”,马云打得着实漂亮!

只是,让他始料未及的是,规模太大的余额宝,可控性却在不断降低,如今连监管层都“惊动”了;

这种情况下,余额宝再风光下去,只怕马云心里会越来越没底;

所以,可以预计的是,余额宝的限制措施大概率会继续推出,不排除继续降低最高投资限额,总之就是要逐步限制住资金的继续流入,以控制其规模继续增大可能带来的各种风险!